Marktbericht juli 2026: Prijsdruk op eieren vooral gevolg van sentiment, herstel verwacht

26 June 2026

De recente daling van de eierprijzen in Nederland, Duitsland en België lijkt niet het gevolg van een overaanbod, maar vooral van marktsentiment. Dat blijkt uit een analyse van de Europese eiermarkt. Ondanks berichten over toenemende import uit onder meer Oekraïne, Frankrijk, Spanje en Polen zijn er onvoldoende aanwijzingen dat sprake is van een structureel overschot aan eieren.

De markten in Nederland, Duitsland en België functioneren grotendeels als één gezamenlijke afzetmarkt (met enige invloed van Frankrijk, Spanje, Poelen en Oekraïne), waar het overgrote deel van de geproduceerde eieren wordt verkocht. De vraag naar eieren blijft volgens de analyse sterk en de consumptie groeit jaarlijks met één tot twee procent.

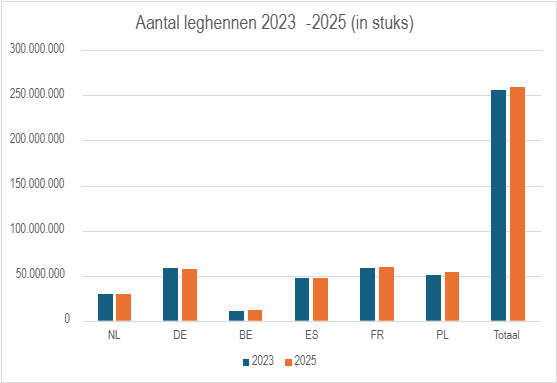

Productie stabiel, vraagtekens bij Spaanse groei chicken placements: van overproductie nog geen sprake

In Nederland, Duitsland en België bleef de omvang van de leghennenstapel de afgelopen jaren juist stabiel, waardoor van overproductie in deze landen geen sprake lijkt te zijn. Eenzelfde beeld zien we in Spanje, Frankrijk en Polen.

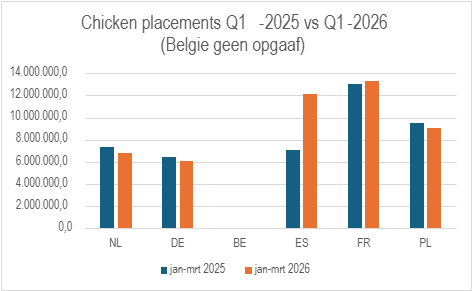

Opvallend is de stijging van de Spaanse chicken placements. In het eerste kwartaal van 2026 werden daar ongeveer vijf miljoen extra eendagskuikens opgezet in de opfok in vergelijking tot Q1-2025, volgens de statistieken van WEO. Een ontwikkeling die lastig te duiden is. Mogelijke gedeeltelijke verklaringen zijn: a) beperkte groei Spaanse legpluimveestapel, b) piek in vervanging uitgelegde Spaanse leghennen, c) vervanging van geruimde leghennen (a.g.v. vogelgriep en NCD) in met name Polen en Duitsland in verband met beperkte opfokcapaciteit in NW Europa of d) de cijfers zijn onjuist.

Vooralsnog zijn daar er geen duidelijke signalen zichtbaar van substantiële groei van de Spaanse legpluimveestapel. Pas als de noteringen af-boerderij in Spanje fors dalen, tot onder het niveau van Duitsland, Nederland en België is een overschot aan Spaanse eieren aannemelijk. Momenteel is het prijsniveau in Spanje voor tafeleieren vergelijkbaar met Duitsland en Nederland. De kooi-eieren zijn in Spanje duurder.

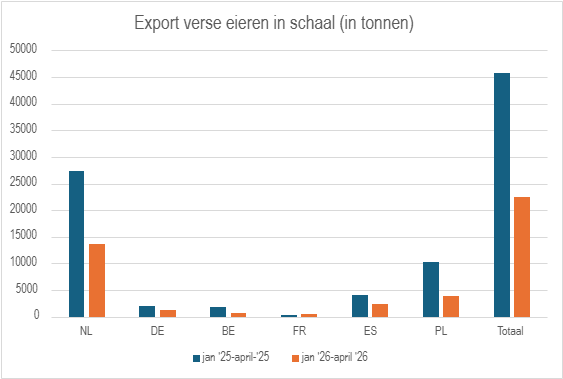

Europa exporteert minder eieren, geen overschot dat weggewerkt moet worden

Nederland en Polen exporteren de meeste eieren naar landen buitende EU, daarbij aangetekend dat de volumes relatief beperkt zijn. Opvallend is dat de export recent gedaald is. Dat kan er op duiden dat de in Europa geproduceerde eieren goed kunnen worden verhandeld binnen de EU. Er lijkt geen sprake van een overschot dat tegen scherpe prijzen weggewerkt moet worden op de wereldmarkt.

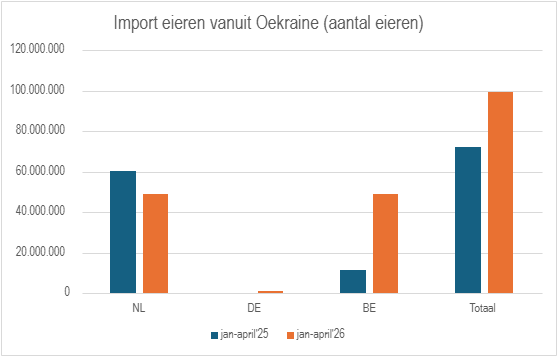

Oekraïense import stelt weinig voor, beperkt aanbod

De import van Oekraïense eieren lijkt een beperkte rol te spelen. Hoewel de invoer in de eerste maanden van 2026 is toegenomen, vooral in België, gaat het om minder dan één procent van de binnenlandse productie van Nederland, Duitsland en België. Een dergelijk beschikbaar volume kan de reguliere vraag vanuit de industrie onvoldoende dekken en vormt geen reden voor substantiële prijsdruk. De invloed op de markt voor tafeleieren is realistisch gezien verwaarloosbaar. In mei 2026 ging het grootste deel van de Oekraïense export van kooi eieren naar Spanje (28%), gevolgd door Groot Brittannië (14%) en Polen (9%).

Oekraïense kooieieren concurrerend geprijsd, door ongelijk speelveld

Rondvraag leert dat juni 2026 Oekraïense kooi -eieren af boerderij voor een concurrerende prijs kunnen worden geleverd af fabriek in Nederland, Duitsland en België. Zelfs met importheffingen en met transportkosten van 15 tot 25 er kilogram. De kostprijs in Oekraïne is laag doordat kippen nog in traditionele kooisystemen worden gehuisvest, die in Europa verboden zijn. Maar prijs is niet zaligmakend. De import levert allerlei uitdagingen op, waaronder wisselende kwaliteit en problemen met logistiek en verwerking van op pulp trays geleverde eieren.

Noteringen in Duitsland en Nederland (te) hard gedaald

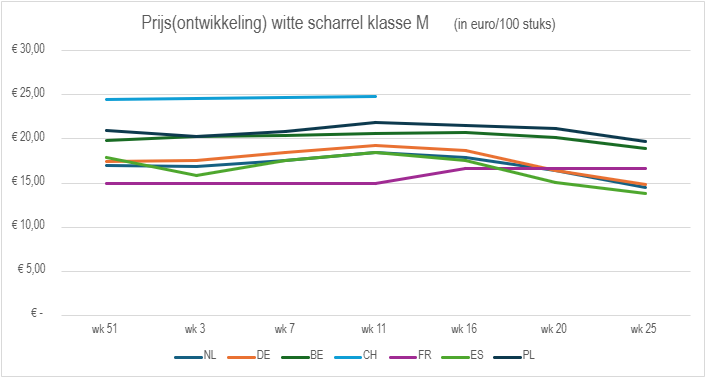

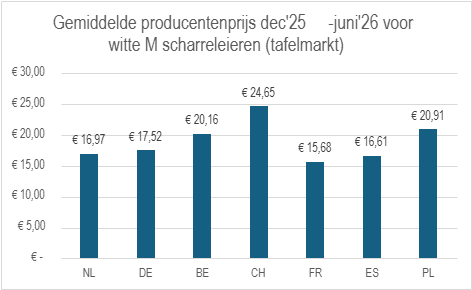

De analyse laat zien dat de producentenprijzen in Nederland en Duitsland sinds begin 2026 sterker zijn gedaald dan in veel andere Europese landen. De huidige noteringen voor tafeleieren in Duitsland en Nederland zijn daardoor relatief laag in vergelijking met onder meer België, Polen en Zwitserland. Ter vergelijk: de laatste twee maanden is de notering voor M scharreleieren in Spanje met 16% gedaald, die in Nederland met 20% en in Duitsland zelfs met 25%.

Eenzelfde beeld zien we voor de industrie, met duidelijk hogere prijzen in Polen, Frankrijk en Spanje. Kanttekening: Aangezien de industrieprijzen voor Duitsland en Nederland ontbreken in de data van DG Agri, zijn deze in de grafiek gebaseerd op de kale noteringen voor NOP 2.0 industrie (kooi) en Weser Ems verarbeitungswaren. Inclusief de gerealiseerde toeslagen komt het prijsniveau in Duitsland en Nederland dichter bij die in België, Polen en Zwitserland.

De transportkosten maken het onaannemelijk dat Franse of Spaanse eieren structureel goedkoper op de Noordwest-Europese markt kunnen worden aangeboden, tenzij marktpartijen bereid zijn hun marges te verkleinen. Transport kost immers al snel ca. 1ct per ei.

Vogelgriep en NCD blijven markten verstoren

In de periode oktober 2025-mei 2026 is het aantal uitbraken van HPAI bij pluimvee hoger dan de jaren ervoor (+5% ten opzichte van oktober 2024-september 2025, +77% ten opzichte van oktober 2023-september 2024). Recente uitbraken zijn er in Polen, gevolgd door Duitsland en Groot Brittannië. De laatste uitbraak van vogelgriep in Spanje dateert van juli 2025.

Uitbraken van NCD zijn doorgaans minder marktverstorend. Recent is bij meerdere bedrijven in Polen, Spanje en Duitsland NCD vastgesteld, ook bij grotere legbedrijven met forse aantallen leghennen.

Prijsstijging verwacht

Van een overschotmarkt in Duitsland, Nederland en België is geen sprake. Ook niet als de productie in Frankrijk, Spanje en Polen wordt betrokken. De verwachting is dat de prijzen voor tafeleieren op korte termijn weer zullen aantrekken. Tenzij zich onverwacht toch een omvangrijk overschot blijkt te ontwikkelen in Spanje. Wat op basis van de cijfers niet aannemelijk is. Ook voor industrie-eieren (kooi) wordt een prijsherstel waarschijnlijk geacht, na de zomer, zodra de industrie niet langer afwacht en voorraden zijn verbruikt. Een forse toename van beschikbare Oekraïense kooieieren kan nog roet in het eten gooien, hetgeen onwaarschijnlijk is, ook niet met recente uitbreiding van het aantal leghennen.

Volgens de marktanalyse is de prijsdaling sinds januari vooral toe te schrijven aan een combinatie van het gebruikelijke seizoen effect, terughoudendheid bij de industrie en negatief marktsentiment, mede veroorzaakt door ‘praat’ over goedkope importen uit Spanje, Frankrijk, Polen en Oekraïne. Er zijn geen fundamentele veranderingen in vraag en aanbod die aanleiding geven voor prijsdruk en daling van de noteringen. Er is eerder sprake van een vragende markt, momenteel al voor het tafel ei en binnenkort ook verwacht voor kooi eieren ten behoeve van de industrie.

Samenvattend: Het tafelei markt is onterecht meegezogen in de marktontwikkelingen voor de industrie (kooi). Voor de komende periode is optimisme gerechtvaardigd met herstel van de prijsniveaus. De UPP houdt de vinger aan de pols en blijft de marktontwikkelingen nauwlettend volgen, kijkend naar aanbod, vraag, handelsstromen en eierprijzen.

Bronnen

www.pluimveebeurs.com, EU DG Agri Egg prices, EU DG Agri EU market situations for eggs, World Egg Organisation, netwerk internationaal opererende bedrijven in de pluimveeketen, traders UPP Sales BV, WHOA, Unie Oekraïense Pluimveehouders